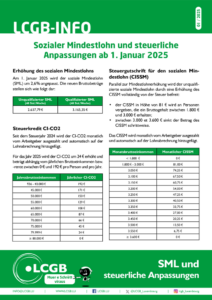

Am 1. Januar 2025 wird der soziale Mindestlohn (SML) um 2,6% angepasst. Die neuen Bruttobeträge

stellen sich wie folgt dar:

- Unqualifizierter SML (40 Std./Woche): 637,79 €

- Qualifizierter SML (40 Std./Woche): 165,35 €

Parallel zur Mindestlohnerhöhung wird der unqualifizierte soziale Mindestlohn durch eine Erhöhung des Steuerkredits CISSM vollständig von der Steuer befreit (Steuerkredit von 81 € für ein monatliches Bruttogehalt von 1.800 – 3.000 €, während der CISSM-Betrag bei einem Gehalt zwischen 3.000 – 3.600 € schrittweise sinkt).

Darüber hinaus werden nach einer ersten Anpassung um 4 Indexstufen zum 1. Januar 2024 die verschiedenen Stufen des Steuertarifs zum 1. Januar 2025 um 2,5 Indexstufen angehoben. Dies ermöglicht eine Steuerentlastung für alle Steuerzahler, um den Kaufkraftverlust auszugleichen, der durch die nicht automatische Anpassung des Steuertarifs an die Inflation entstanden ist.

Finden Sie alle Details auf unserem Informationsflyer:

Zurück zur Übersicht